CMや知人の周りでよく耳にするこの言葉、

「iDeCoと積み立てNISAはどっちがいいの?」

iDeCoも積み立てNISAもそもそもどういったものなのか、

どちらがオススメなのかについて掘り下げていきます。

※今回と次回の記事は動画をキャプチャしたものになるため画質が粗いです。

ご了承くださいませ。

Contents

iDeCoとは

個人型確定拠出年金の略で、俗に「いまできることから」の略だと言われたりもしますが、

「individual-type Defined Contribution pension plan」の略が正しいです。

・対象者は20歳~60歳

・非課税制度は60歳~75歳まで

・非課税枠は年間14.4万円~81.6万円

・月の積立額は5000円~

となってます。

主なメリットとして言われているのが、「税制の優遇」です。

賭け金が全額所得控除になり、運用益が非課税となります。

税について

ここでキーポイントになってくるのが、

「そもそも自分が所得税がいくら引かれているか」となります。

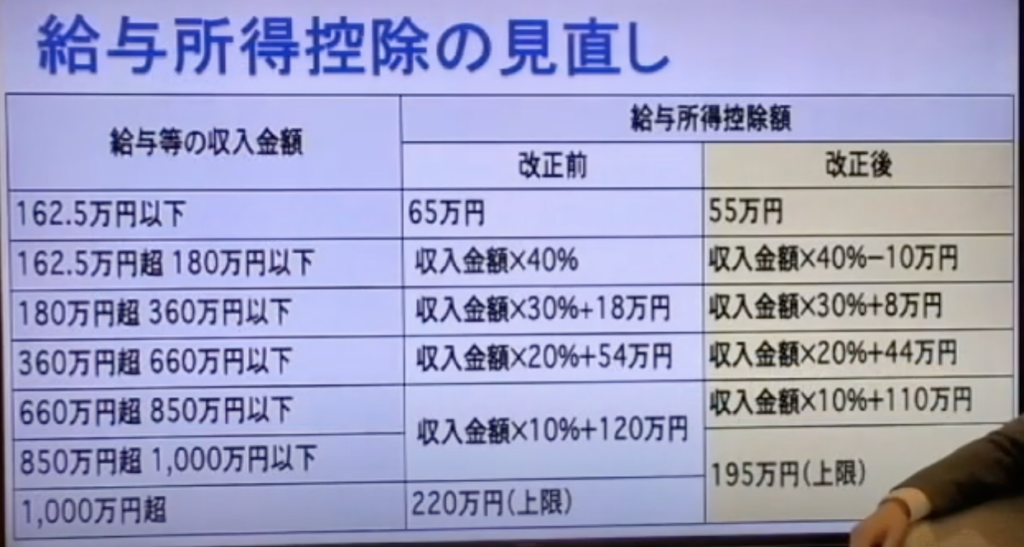

これを正式な言い方では「給与所得控除」と言い、

自分自身の年収により変動します。

給与所得控除以外にも控除はあり、基礎控除、配偶者控除、医療費控除など

多岐にわたります。

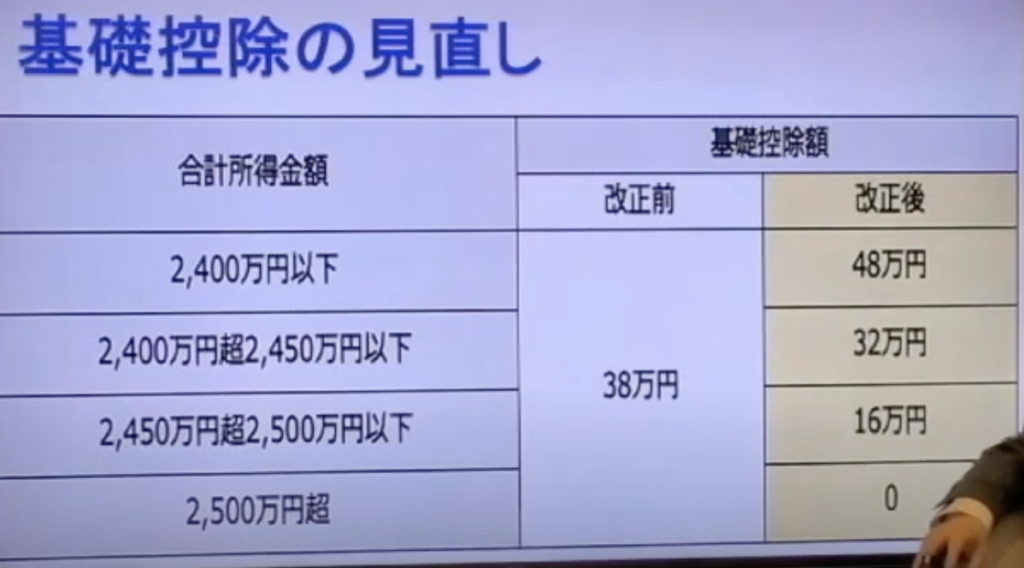

例えば下記の基礎控除も法改正により変わり、

年収2500万円以上の方は控除はなくなり大変厳しい状況となりました。

収入は変わらないが控除が減っている(=税金として多く取られている)ため、

結果的に生活費が減っている、という事態にもなります。

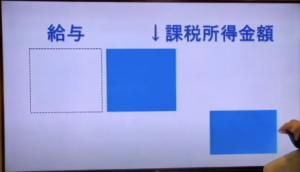

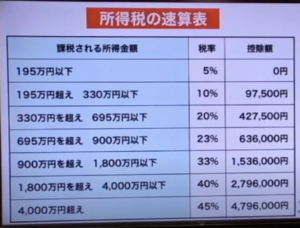

控除額を引いた残りが「課税所得金額」となり、

そこから右の画像の「控除額」を引いた金額が、実際に税として引かれる金額です。

例えばあなたの年収が500万円で課税所得金額が400万円の場合は、

(400万円✖️税率20%)-427,500円で、372,500円が所得税として引かれます。

iDeCoのメリット

ここからが本題です。

iDeCoへの賭け金が全額控除となるため、

年収が高ければ高いほど節税効果があると言えます。

言い方を変えると、先ほど説明した課税所得金額がもっと少なくなる

(=税金として引かれる金額が少なくなる)ということです。

しかし年収が1000万円以下の方の場合はそこまで大きな節税効果もなく、

他の投資案件と比較した場合の年利などで大きなメリットはないです。

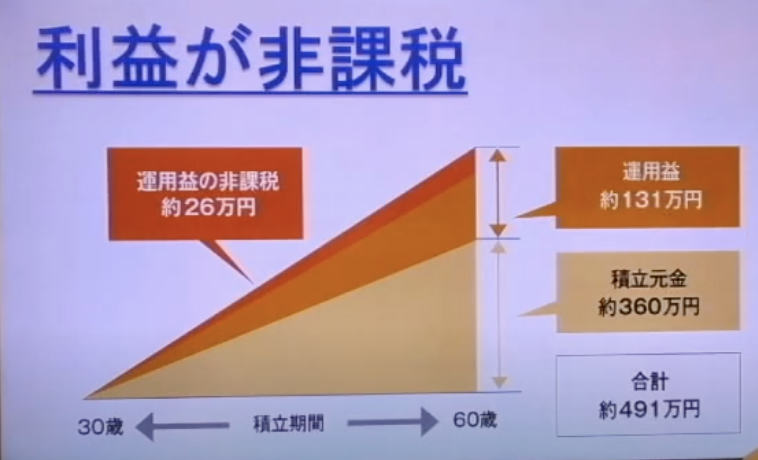

例えば上の図のように30年間で360万円積立てし、

131万円の運用益が出たとします。

その131万円のうち、本来であれば分離課税20.315%にあたる約26万円が

引かれるのですが、iDeCoの場合はそれがかかりません。

iDeCoのデメリット

大きく分けて3つあります。

①60歳まで引き出せない

→途中、どれだけ運用益が上がっていようが、もしくは急に入り用になったとしても60歳までは引き出せません。

②受け取り時に税金がかかる

→上記で説明した通り運用益に対しては非課税ですが、受け取り時は課税対象です。

しかし退職金控除という制度もあり、受け取り時と退職が重ならなければOKなのですが、

重なってしまった場合は税金を払う可能性が出てきてしまいます。

また、上のグラフは運用益としてプラスになった場合なんですが、

積立金を下回り元本割れになるケースも考えられます。

そちらを引き出す際にもなんと税金がかかるため、

そうなった場合普通に貯金していた方がいいケースもあり得ます。

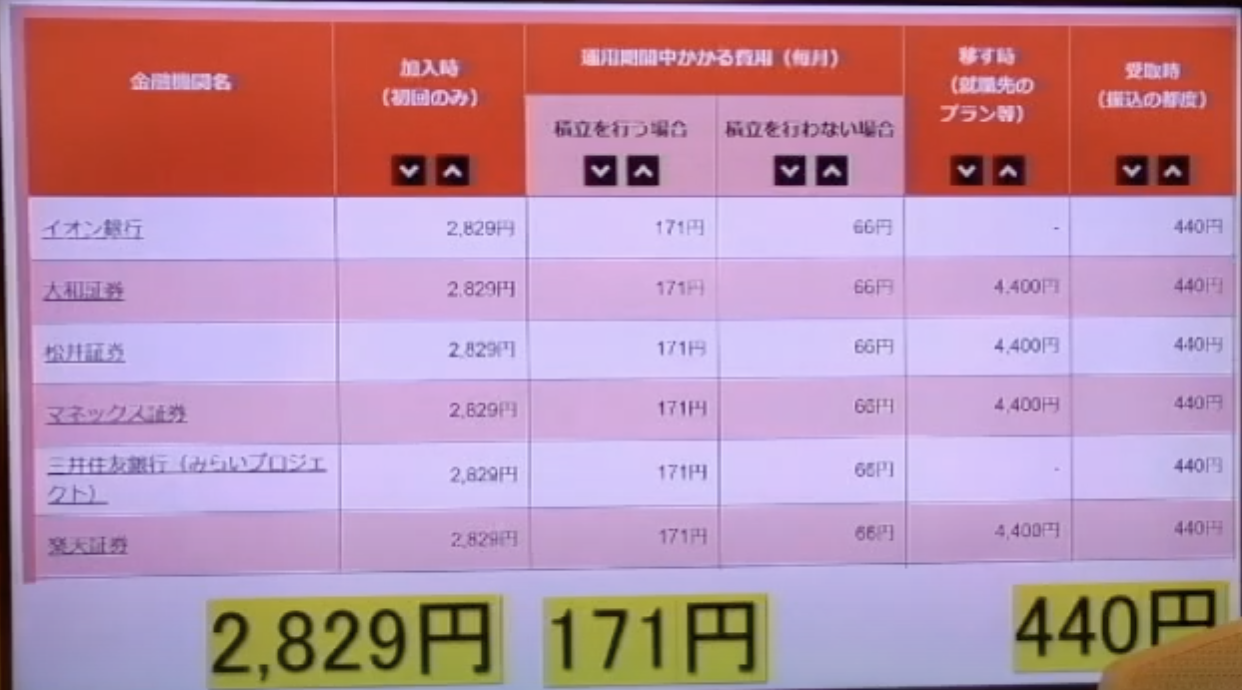

③毎月の手数料がかかる

→料金が安い銀行(イオン銀行、大和証券etc)を例に取っても、

口座開設時に2,829円、

毎月ごとに積立手数料の171円がかかります。

iDeCoの最低積み立て金額は5,000円のため、

171円はその約3%にあたります。

積み立てる前から元金が3%減った状態で運用されていくのは

いかがなものでしょうか。

また、受け取る時にも振り込み手数料の440円が引かれます。

つまりiDeCoは、2~30代の若者にとっては

ロック期間が長すぎることのデメリットの方が強く、

4~50代の人にとっては期間の短さから旨みが少ない、と言うプランとなっています。

まとめ

いかがでしょうか。

結論から言うと、高収入の方には節税となる良いプランですが、

利率の良い案件などを多く見てきた筆者にとっては

万人受けするものでは無いと言うのが所感です。

次回は積み立てNISAについてまとめたいと思いますので、

よろしくお願いいたします。